Vielfältige Anbieter

Wir haben einen Pool aus vielfältigen und unterschiedlichen Finanzierungen und Banken.

In Deutschland gibt es zwei Krankenversicherungssysteme. Es lässt vielen Versicherten die Wahl zwischen Gesetzlicher (GKV) und Privater Krankenversicherung (PKV).

Jetzt Beratungstermin vereinbaren

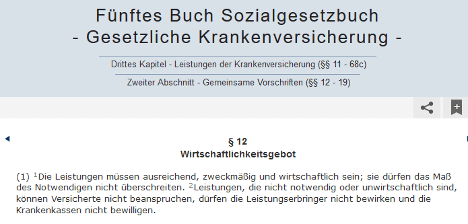

Beim Thema Krankenversicherung geht es um Ihr wichtigstes Gut – Ihre Gesundheit! Und darum wie frei Sie als Versicherter entscheiden können, welche Medikamente in Ihren Körper kommen und welcher Arzt Sie behandelt wenn Sie krank sind, um möglichst schnell wieder gesund zu werden. Oder ob Sie als GKV-Mitglied nur die Therapie erhalten gem. § 12 SGB V (Sozialgesetzbuch V):

ausreichend (übersetzt: “Schulnote 4“),

zweckmäßig (übersetzt: “einfach“)

wirtschaftlich (übersetzt: “billig“) und

notwendig (übersetzt: “unvermeidbar“) ist

D.h. Sie bekommen in der Gesetzlichen Krankenversicherung: die Behandlung und die Medikamente, die ins Budget passen, nicht unbedingt wie in der Privaten Krankenversicherung (PKV): die neuesten Behandlungsmethoden, die Ihnen mit möglichst wenig Nebenwirkungen helfen, so schnell wie möglich wieder gesund und arbeitsfähig zu sein.

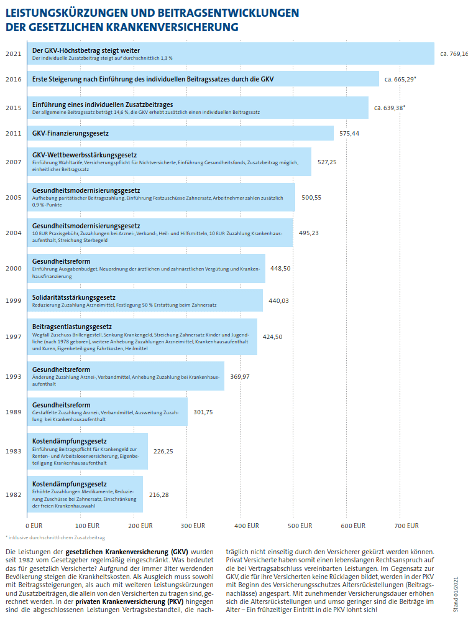

Per Gesetz werden Leistungen der Krankenkassen gekürzt und das seit Jahrzehnten. Beispiel gefällig? Von 1982 bis 2021:

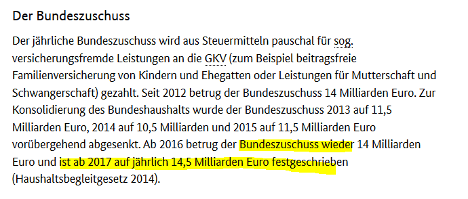

Und seit 2017 werden die Krankenkassen mit über 14,5 Milliarden Euro p.a. aus dem Bundeshaushalt unterstützt.

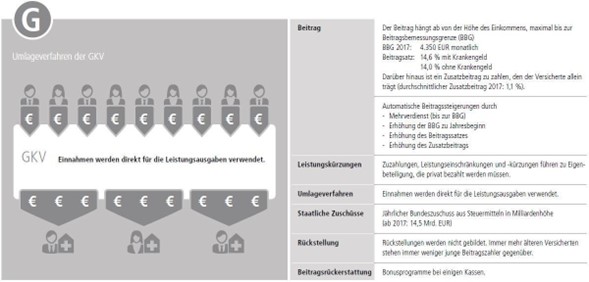

Die gesetzlichen Krankenkassen finanzieren sich im Vergleich zu den privaten Krankenkassen „von der Hand in den Mund“ im Umlageverfahren. Was an Geldern durch Beiträge der Versicherten eingenommen wird, wird auch sofort für Leistungen wieder ausgegeben. Es wird keine Rücklagenbildung betrieben.

Im Folgenen beschäftigen wir uns mit der Frage, ob die private Krankenversicherung (PKV) auch für Sie eine gute Option ist. Erfahren Sie hier, für wen eine PKV sinnvoll ist und für wen sich ein Wechsel von der gesetzlichen in die private Krankenversicherung nicht lohnt

Sie möchten mit dem Wechsel in die PKV Geld sparen

Sie sind gerade erst in die Selbständigkeit gewechselt. Beobachten Sie erst Ihre Geschäftsentwicklung, bevor Sie einen Wechsel in die private Krankenversicherung in Betracht ziehen

Sollten Ihnen die Leistungen der privaten Krankenversicherung egal sein und Sie möchten nur schnell eine billige PKV

Beachten Sie vor dem Eintritt in die PKV auch Ihren familiären Lebensweg. Möchten Sie fünf Kinder und Ihr Partner bleibt zuhause und kümmert sich die nächsten 15 Jahre als „Hausfrau / -mann“ um die Kinder, so kann die Absicherung aufgrund der Familienversicherung in der GKV günstiger ausfallen.

Wenn Sie nur auf die Beitragsrückerstattungen oder das Bonusprogramm der privaten Krankenversicherung scharf sind. Diese spielen bei der Auswahl der PKV langfristig nur eine sehr geringe bis gar keine Rolle.

Ihnen die beste Absicherung im Krankheitsfall sehr wichtig ist und Sie sich die PKV auch leisten möchten und können!

Sie keine Leistungskürzungen wie in der GKV während Ihres Lebens möchten.

Sie mit der medialen Kritik an der PKV leben können, obwohl die Beitragssteigerungen in der GKV höher ausfallen als in der PKV.

Ihnen qualitativ hochwertige Bedingungen und Leistungen sehr wichtig sind und Sie sich nicht von Lockangeboten ködern lassen.

Ihr Gesundheitszustand relativ gut ist bzw. dieser überhaupt eine Aufnahme in die private Krankenversicherung (PKV) ermöglicht.

Diese Fragen sollten Sie für sich vor Eintritt in die private Krankenversicherung unbedingt berücksichtigen. Wir vermitteln keine private Krankenversicherung zum Geld sparen, sondern aus dem Grund, dass Sie von diesem nachhaltigen System (im Gegensatz zur GKV) und den weitaus besseren Leistungen der PKV überzeugt sind. Sie werden auf diversen anderen Internetportalen zwar etwas anderes lesen, aber lieber ziehen wir unseren ehrlichen Weg durch und können am nächsten Morgen noch in den Spiegel sehen.

Wir beraten Sie zur passenden privaten Krankenversicherung!

Senden Sie uns gerne eine Nachricht oder rufen Sie direkt an uns an - wir freuen uns auf Sie.

Jetzt Beratung anfordern

Kostenlos & unverbindlich

...findet sich gleich zu Beginn in Paragraf 12 des Sozialgesetzbuches

Klingt es nicht etwas makaber, wenn man mit dem wichtigsten „Gut“ (Ihrer Gesundheit) so umgeht, dass die Behandlungen „ausreichend, zweckmäßig und wirtschaftlich“ sein müssen? Zudem dürfen Leistungen der Krankenkasse, die nicht notwendig oder unwirtschaftlich sind, nicht beansprucht werden. Wenn es in einem Leasingvertrag um Ihr Auto geht, würden Sie selbstverständlich mit der Nase rümpfen über diese Formulierungen. Geht es um Ihre Gesundheit, dann nimmt man es schulterzuckend so hin.

Bei der Behandlung einer Grippe oder einem banalen Muttermal wird man sicherlich keine großen Unterschiede zwischen den Krankenkassen merken. Aber denken wir mal etwas weiter und Sie erkranken an einer schweren Krankheit. Möchten Sie sich vorschreiben lassen, welche Behandlung „nicht mehr notwendig oder unwirtschaftlich“ ist? Zahlt die gesetzliche Krankenversicherung die ärztlichen Kosten nicht, weil diese im Leistungskatalog fehlt, welcher vielleicht nicht auf dem aktuellen Stand der Medizin ist? Dies ist bei einem guten Tarif der privaten Krankenversicherung ausgeschlossen.

Werfen wir einen kurzen Blick auf Thematik der Beitragssteigerungen. Diese sind bekannterweise in der GKV höher als in der privaten Krankenversicherung (PKV). Aber eines wird gerne vergessen: In der GKV können Leistungen jederzeit gekürzt werden. Dies hat man auch nicht in der eigenen Hand, da diese Kürzungen vom Gesetzgeber ausgehen (und in wenigen Fällen direkt von der gesetzlichen Krankenversicherung). Bei der PKV sind Kürzungen des Leistungsniveaus hingegen ausgeschlossen.

Die Vertragsbedingungen der privaten Krankenkasse gelten bis an das Lebensende. Einzig Sie können Leistungen aus der Versicherung herausnehmen, falls Sie diese nicht mehr als notwendig ansehen (z.B. Ein-Bett-Zimmer, Chefarztbehandlung, geringeres Krankentagegeld etc.). Eine Kürzung vonseiten der privaten Krankenversicherung ist ausgeschlossen.

Schauen wir uns eine vereinfachte Grafik an, was sich in den letzten Jahren getan hat. Die Älteren unter uns bzw. die Eltern kennen noch eine Zeit, wo es noch nicht massive Zuzahlungen zu unterschiedlichen Leistungen der Krankenkasse gab:

Die demografischen Probleme machen auch vor der GKV nicht halt. Denken Sie, dass es künftig wieder Mehrleistungen geben wird oder werden Leistungen der Versicherer tendenziell gekürzt? Fragen Sie ein bisschen im Bekanntenkreis, wie groß eine Zahnarztrechnung ausfallen kann und wie viel davon die GKV übernimmt. Die Entwicklung ist besorgniserregend und kann eventuell zukünftig auch auf andere medizinische Bereiche umgeändert werden.

In der GKV werden bzw. sind Sie also ein Spielball der Politik und weiteren Leistungskürzungen hilflos ausgeliefert. Natürlich können Sie private Zusatzversicherungen der Krankenversicherer abschließen, um diese Lücken zu schließen. Aber irgendwann werden Sie dann auf einem Beitragsniveau sein, welches in keinem vernünftigen Rahmen mehr liegt.

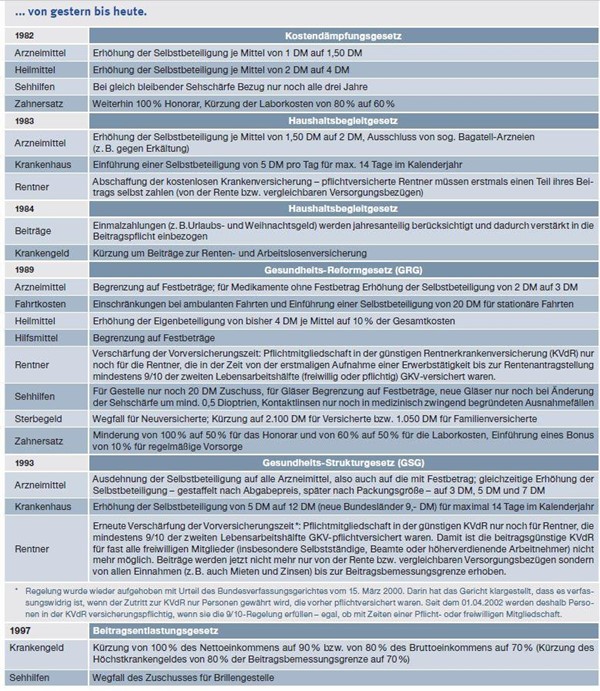

Noch detaillierter sehen wir die Kürzungen an folgender Grafik:

Ein Ende dieser Entwicklungen ist nicht in Sicht, vor allem, wenn die Demografie noch stärker einschlägt und sich die Wirtschaft verschlechtert.

Um die Beiträge und die Leistungsversprechen der Krankenkassen nicht komplett aus dem Ruder laufen zu lassen, unterstützt der Staat aus Steuermitteln seit Jahren die GKV, wie man an folgender Grafik sieht:

Und das wird weitergehen!

Im Vergleich zur privaten Krankenversicherung (PKV) herrscht beim System der GKV das Umlageverfahren. Die Einnahmen, welche Monat für Monat eingenommen werden, dienen direkt der „Umlage“ auf die aktuellen Ausgaben. Die folgende Grafik veranschaulicht das System:

Die Einnahmen werden von der Krankenkasse direkt für die Leistungsausgaben verwendet. Grob gesagt ist dies ein ähnliches System wie die gesetzliche Rentenversicherung. Niemand spart also „für sich selbst“ an, sondern es kommt alles in einen großen Topf, welcher direkt wieder verteilt wird.

Bei der privaten Krankenversicherung fließt ein Teil der monatlichen Beiträge in die Altersrückstellungen. Dazu enthalten alle PKV-Tarife seit dem Jahr 2000 einen zehnprozentigen Beitragszuschlag, der bis zum 60. Lebensjahr erhoben wird. Die Altersrückstellung wird dazu verwendet, die PKV-Beiträge ab dem 65. Lebensjahr zu reduzieren. Das hilft, möglichen Beitragssteigerungen durch die höheren Gesundheitskosten im Alter entgegenzuwirken.

Hier sparen Sie als privat Versicherter individuell durch einen Sparanteil für später an. Ebenso gibt es einen gesetzlichen Zuschlag, welcher derzeit 10 % des Beitrages ausmacht.

Währenddessen die gesetzliche Krankenversicherung über keinerlei Altersrückstellungen verfügt, sind es bei den privaten Kassen mittlerweile 318 Milliarden Euro!

Die Stellschraube sind also die Rückstellungen fürs Älter werden. Sind diese von der privaten Krankenversicherung gut kalkuliert und sicher angelegt, ist das die Lösung.

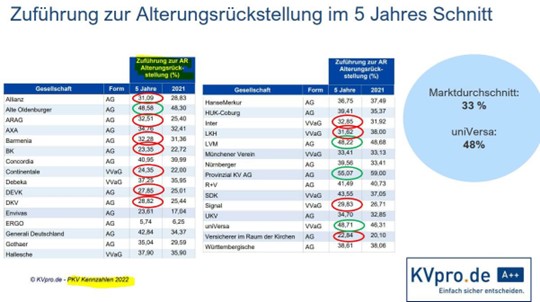

Schauen wir uns an, was wir zum Thema „Altersrückstellungen“ finden:

Diese Zahlen stammen aus dem Katalog der Kennzahlen der Privaten Krankenversicherer (kvpro.de). Diese werden jährlich veröffentlicht:

Was viele nicht wissen:

Aktuell liegen 318 Milliarden Euro in den Altersrückstellungen bei den Privaten Krankenversicherern, es werden sekündlich mehr.

Bild vom 28.3.2023 um 10.00 Uhr

Unter https://www.zukunftsuhr.de/ können Sie die Höhe der aktuellen Rückstellungen der PKV-Verbandsmitglieder ablesen – es wächst kontinuierlich an.

Mit dieser Stellschraube wird die PKV zukunftssicher. Doch es gibt noch weitere Maßnahmen, um die demografischen Herausforderungen zu meistern:

Beitragsentlastungstarif

Zur weiteren Reduzierung der Beiträge im Alter bieten darüber hinaus viele Unternehmen Beitragsentlastungstarife an. Dabei zahlen die Versicherten einen zusätzlichen Beitrag, der verzinslich angelegt und für eine spätere garantierte Beitragssenkung verwendet wird. Die Angebote der Versicherungsunternehmen unterscheiden sich. Grundsätzlich gilt aber Folgendes:

Die Beitragssenkung erfolgt in der Regel im Alter von 65 Jahren, kann aber auch vorverlegt oder nach hinten verschoben werden (auf zum Beispiel 55, 60 bzw. 70 Jahre).

Die Beitragsermäßigung ist je nach Versicherungsunternehmen begrenzt auf 60 bis 100 Prozent des Beitrages, den der Versicherte bei Abschluss des Entlastungstarifs für den eigentlichen Versicherungsschutz zahlt.

Der Zusatzbeitrag kann nachträglich erhöht und auch verringert werden. Die Veränderung wirkt sich dann auf die spätere Beitragsentlastung aus.

Auch in der Zeit der Beitragsentlastung ist der Beitrag für den Entlastungstarif weiterzuzahlen. Der Beitrag ist arbeitgeberzuschussfähig.

Ein weiterer wichtiger Systemnterschied ist, dass die GKV Ihnen vorschreibt, wie Sie zu versorgen sind. Die Entscheidungsfreiheit ist hierbei stark eingeschränkt.

Bei der privaten Krankenversicherung (PKV) ist dies anders. Es handelt sich hier um das Kostenerstattungsprinzip. Sie schließen praktisch direkt mit dem Behandler (Arzt, Krankenhaus, Zahnarzt etc.) einen Vertrag ab. Die erbrachten Leistungen werden in Rechnung gestellt und Ihre private Krankenversicherung übernimmt die Kosten.

Verdeutlicht: Bei einer normalen Grippe werden Sie keinen großen Unterschied zwischen den Krankenversicherern merken. Wir sprechen aber von Ihrer Gesundheit, Ihrem wichtigsten Gut. Eine schwere Krankheit ist schlimm genug. Möchten Sie dann nicht die bestmögliche Versorgung haben? In jungen Jahren denken Sie vielleicht noch nicht daran. Aber man wird älter und die kleinen und großen Wehwehchen nehmen zu.

Bitte beachten Sie: Wir sprechen immer von sehr guten Tarifen, Bedingungen und vernünftigen Versicherungsgesellschaften. Sie müssen sich die Mehrleistungen auch leisten wollen. Die PKV ist die passende Lösung, wenn Ihnen ein umfassender Versicherungsschutz wichtig ist. Nicht, wenn Sie schnell ein paar Hundert Euro sparen möchten. Das ist der falsche Ansatz bei der Entscheidung für eine private Krankenversicherung, welcher Ihnen auch vor die Füße fallen wird. Alles, was vorher zu günstig war, wird später stark ansteigen. Zudem ist ein löchriger Versicherungsschutz im Zweifel existenzbedrohend.

In der Privaten Krankenversicherung zahlt jedes Mitglied seinen eigenen PKV-Beitrag und hat somit eine optimale Absicherung für seine medizinische Versorgung.

Bei der gesetzlichen Krankenversicherung sind Familienangehörige, welche kein eigenes Einkommen besitzen, im Rahmen der Familienversicherung beitragsfrei mitversichert. Bei einer Familie mit 5 Kindern und dem nicht berufstätigen Ehepartner wären also alle Personen in der gesetzlichen Krankenversicherung kostenfrei mitversichert. In diesem Fall wäre die GKV günstiger als eine private Krankenversicherung.

Grundsätzlich gilt folgende grobe Rechnung:

Arbeitet der Ehepartner nach ein paar Jahren wieder im Beruf (mindestens Teilzeit) und beide haben miteinander bis zu drei Kinder, so ist leistungsbereinigt bzw. unter Berücksichtigung notwendiger Krankenzusatzversicherungen die PKV nicht teurer als die GKV.

Ist Ihr Ehepartner nicht erwerbstätig (Hausmann / Hausfrau) ist die PKV bis einschließlich zwei Kinder nicht teurer als die GKV, wenn man auch hier die Leistungsunterschiede berücksichtigt. Das Prinzip mit „Hausfrau / Hausmann“ wird aber in der heutigen Zeit immer weniger „gelebt“.

Wie schon öfter erwähnt – es geht bei der privaten Krankenversicherung um die bestmögliche Absicherung im Krankheitsfall und nicht um einen detaillierten Vergleich auf Euro und Cent. Erst, wenn eine größere Krankheit kommen sollte, schätzt man die umfangreiche Versorgung der PKV.

Die nächsten Zeilen sind verdammt unsolidarisch, entsprechen aber der Wahrheit. In der PKV gibt es eine umfangreiche Gesundheitsprüfung. Die Annahme der PKV ist streng gehandhabt. Dies ist für Personen mit (erheblichen) Vorerkrankungen sehr ärgerlich, für das bisherige Versichertenkollektiv nüchtern gesehen aber sinnvoll. Je mehr Leistungen abgerufen werden, desto teurer ist auch der PKV-Beitrag. Im Prinzip hat jede Person in der PKV eine umfassende Gesundheitsprüfung hinter sich (ausgenommen ist der frisch geborene Nachwuchs, welcher direkt nach der Geburt über die Kindernachversicherung in die PKV kann ohne Gesundheitsprüfung).

Tendenziell sind zudem in der privaten Krankenversicherung Besserverdiener wie Ärzte, Juristen, gutverdienende Selbstständige und weitere Personen, die evtl. mehr auf ihre Gesundheit achten als der durchschnittliche Bürger. Das Versichertenkollektiv und somit die Beitragsausgaben sind geringer.

Die nächsten Zeilen sind verdammt unsolidarisch, entsprechen aber der Wahrheit. In der PKV gibt es eine umfangreiche Gesundheitsprüfung. Die Annahme der PKV ist streng gehandhabt. Dies ist für Personen mit (erheblichen) Vorerkrankungen sehr ärgerlich, für das bisherige Versichertenkollektiv nüchtern gesehen aber sinnvoll. Je mehr Leistungen abgerufen werden, desto teurer ist auch der Beitrag. Im Prinzip hat jede Person in der PKV eine umfassende Gesundheitsprüfung hinter sich (ausgenommen ist der frisch geborene Nachwuchs, welcher direkt nach der Geburt über die Kindernachversicherung in die PKV kann ohne Gesundheitsprüfung).

Tendenziell sind zudem in der privaten Krankenversicherung Besserverdiener wie Ärzte, Juristen, gutverdienende Selbstständige und weitere Personen, die evtl. mehr auf ihre Gesundheit achten als der durchschnittliche Bürger. Das Versichertenkollektiv und somit die Beitragsausgaben sind geringer.

Vorsicht vor Privaten Krankenversicherern mit einer zu laschen Annahmequote

Es gibt private Krankenversicherungen, welche eine sehr, sehr leichte Annahmequote haben. Für den Einzelnen ist dies durchaus positiv, für den Gesamtbestand kann dies aber eine mittlere Katastrophe werden. Wir denken hier vor allem an einen großen Beamtenversicherer aus Koblenz, der praktisch alles versichert, was bei drei nicht auf dem Baum ist. Ob man sich für eine lebenslange Absicherung unbedingt dafür versichern muss, steht auf einem anderen Blatt.

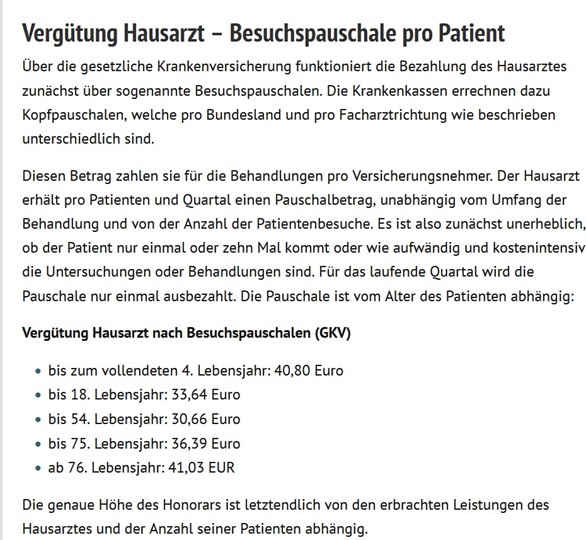

Grundsätzlich sollte jeder die gleiche medizinische Versorgung bekommen. Aber schauen wir uns mal das System der GKV an. Wissen Sie, was ein Hausarzt an Ihnen in der gesetzlichen Krankenversicherung verdient?

Zitieren wir mal das Internetportal „Praktischarzt.de“

Bitte lesen Sie sich diesen Beitrag nochmal in Ruhe durch. Denken Sie, dass so ein Arzt vernünftig arbeiten kann? Wir können es nicht. Von diesen Einnahmen muss ein Arzt noch die Kosten der Praxismiete, Nebenkosten, Personal und Ausstattung für die Praxis finanzieren. Und zuletzt kommt noch die Steuer.

Viele Ärzte leisten bei uns in Deutschland einen fantastischen Job und kümmern sich herausragend um ihre Patienten. Aber finanziell ist dies für sie (besonders für chronisch Kranke) nicht wirklich interessant bzw. müsste viel mehr zur Geltung kommen.

Ein PKV-Patient wäre in dieser Hinsicht viel solidarischer, da der Arzt teilweise das Zehnfache abrechnen darf. Nicht umsonst gibt es den besorgniserregenden Trend, dass manche Ärzte (besonders in größeren Städten) nur noch Privatpatienten betreuen. Rein wirtschaftlich gesehen müssen wir dafür sogar Verständnis aufbringen. Viele Arztpraxen können auch nur noch überleben, indem die PKV-Versicherten sie über die Runden halten. Wir wissen, perfide. Es ist aber so.

Hinter vorgehaltener Hand (auch wenn es die Politik verschweigt) bekommen Privatpatienten viel schneller und einfacher einen Termin beim (Fach-)Arzt. Der Grund dürfte so banal wie einfach sein. Vielleicht würden wir genauso vorgehen als Arzt. Immerhin muss dieser ja seine Angestellten und seine gesamte Praxis bezahlen und letztendlich muss hierbei am Monatsende etwas übrigbleiben.

Im Gespräch mit vielen Ärzten (wir versichern viele Ärzte in der Berufsunfähigkeitsversicherung & PKV) können wir klar bestätigen, dass die Situation unbefriedigend ist. Den Mythos, dass ein Arzt im Monat zwei Wochen Golf spielt und mit dem Ferrari vorfährt, können wir definitiv nicht bestätigen. Viele Ärzte arbeiten am Maximum ihrer Möglichkeit, was etwas dem derzeitigen System der GKV geschuldet ist.

Dann kann Ihnen die PKV mehrere Zehntausend Euro retten! Es ist ein perfides Spiel, welches die Politik mit den Bundesbürgern spielt. 2004 wurde (auch rückwirkend) ein Gesetz eingeführt, worauf Sie, mit Rentenbezug, die eingesparten Beiträge zur gesetzlichen Krankenversicherung nachzahlen müssen. Nicht nur aber Ihre Beiträge, auch die, welche der Arbeitgeber vorher übernommen hat. Das Portal Finanztipp gibt Auskunft darüber, mit

Besonders bei einer sehr hohen betrieblichen Altersvorsorge kann dies locker mehrere Zehntausend Euro verschlingen. Sind Sie in der privaten Krankenversicherung, so werden keine Abgaben fällig.

Nüchtern betrachtet gibt es keinen vernünftigen Grund in der GKV zu bleiben, wenn folgende Faktoren auf Sie zutreffen:

Sie möchten umfangreiche medizinische Leistungen im Krankheitsfall!

Sie möchten sich die PKV leisten und vor allem können sich das langfristig auch!

Der Gesundheitszustand lässt es zu!

Das System der nachhaltigen Finanzierung, des individuell passenden Versicherungsschutzes und der langfristig geringeren Beitragssteigerungen sind einfach Argumente für die private Krankenversicherung (PKV).

Das in westlichen Ländern allzu bekannte demografische Problem, mehr „Alte“ und weniger „Junge“, sowie dass die „Alten“ statistisch kränker und damit teurer werden. Welches System hat darauf eine Antwort?

Wir denken, dass diese Angst unbegründet ist in Bezug auf die PKV. Allerdings ist die Angst in Bezug auf die GKV begründet und wir können das auch darlegen.

Dazu sollten wir uns mit den Unterschieden in der Kalkulation der Beiträge zwischen der GKV und der PKV beschäftigen. Dann wird’s klarer.

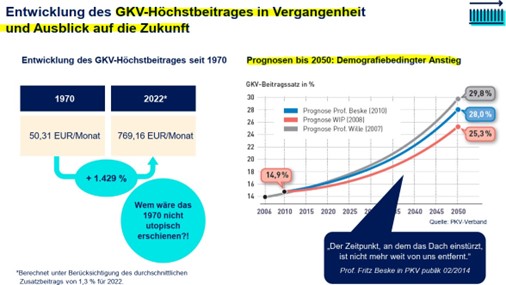

Die gesetzliche Krankenversicherung (GKV) ist eine sog. verpflichtende Versicherung für alle Arbeitnehmer, deren Jahreseinkommen unterhalb der Jahresarbeitsentgeltgrenze (JAEG / Versicherungspflichtgrenze) liegt. Die Berechnung des Beitrags in der gesetzlichen Krankenversicherung (GKV) ist hierbei von drei Parametern abhängig:

dem Beitragssatz der Krankenkasse (2023: 14,6% zzgl. Zusatzbeitrag - der Ø Zusatzbeitrag 2023 beträgt 1,6 Prozent)

dem Einkommen des Versicherungspflichtigen und

der sog. Beitragsbemessungsgrenze (2023: 4.987,50 Euro / Monat bzw. 59.850 Euro /Jahr)

Das System der nachhaltigen Finanzierung, des individuell passenden Versicherungsschutzes und der langfristig geringeren Beitragssteigerungen sind einfach Argumente für die PKV.

Die Beitragsbemessungsgrenze (BBG) ist dabei der maximale Betrag des Bruttolohns, von dem in Deutschland Beiträge zur gesetzlichen Krankenversicherung bzw. zur gesetzlichen Sozialversicherung höchstens erhoben werden.

Die Beiträge in der GKV werden regelmäßig als Prozentsatz des Einkommens bemessen und das Versicherungsentgelt wird im sog. Umlageverfahren erhoben. Hierbei werden die eingezahlten Beiträge unmittelbar zur Finanzierung der Leistungsberechtigten herangezogen, also an diese wieder ausbezahlt. Die gesetzliche Krankenversicherung bildet also per se keine Rückstellungen für wirtschaftlich schwierigere Zeiten.

Die nachfolgenden Grafiken verdeutlicht die Beitragskalkulation in der GKV:

Jeder Versicherte zahlt einen Beitrag gemäß seinen Möglichkeiten und dem Solidaritätsprinzip, d.h. der Leistungsanspruch richtet sich nach der Bedürftigkeit und nicht nach dem individuellen Risiko der Versicherten

Jeder Versicherte zahlt den gleichen Prozentsatz aus seinem Einkommen und erhält die gleiche Leistung

Unter bestimmten Voraussetzungen besteht die Möglichkeit, einer beitragsfreien Mitversicherung von Ehegatten und Kindern

Die Finanzierung der gesetzlichen Krankenversicherung steht und fällt mit der Anzahl der abhängigen Beschäftigten

Das Umlageverfahren bietet derzeit keine Antwort auf die demografische Entwicklung der Gesellschaft in Deutschland

Keine Leistungsgarantie in der GKV, sondern mittels Gesetzesänderungen sind die Leistungen jederzeit änderbar

Eine Vergleichbarkeit der GKV und PKV ist nur dann gegeben, wenn die gesetzliche Krankenversicherung um eine private Krankenzusatzversicherung ergänzt wird, damit anschließend gleiche Leistungen verglichen werden können

Hier gleich eine Grafik über die Leistungskürzungen der GKV in den letzten Jahrzehnten:

Und das wird weitergehen – die nächste Idee ist die Einführung eines generellen Selbstbehaltes von 2.000 Euro p.a. für jeden GKV-Versicherten, siehe Artikel vom Versicherungsboten:

„Wir können uns das System nicht mehr leisten“, warnte der Freiburger Ökonom Bernd Raffelhüschen Mitte Februar mit Blick auf die gesetzlichen Krankenkassen. Als möglichen Ausweg beschrieb er Selbstbeteiligungen von bis zu 2.000 Euro jährlich. Zudem sollte auch gesundheitsschädliches Verhalten sanktioniert werden.

Doch die sofort aufbrausende Kritik sorgte wohl dafür, dass sich Raffelhüschen unverstanden fühlte. In einem Interview mit dem Nachrichtenmagazin ‚Focus‘ schob der Ökonom nun weitere Details zu seinem Vorschlag nach.

Demnach wären nicht nur Kassenpatienten, sondern auch Beamte von den vorgeschlagenen Selbstbehalten betroffen. Sein Vorschlag beruht auf der Überzeugung, dass auch der gesetzlichen Krankenversicherung ein Generationenvertrag zugrunde liegt: „Die Gesunden bezahlen, die Kranken werden versorgt. Aber die gesunden Zahler sind im Wesentlichen die Jungen und die Kranken und Pflegebedürftigen sind überwiegend die Alten. Unter der Oberfläche steckt ein Generationenvertrag, in dem die Jungen die Alten finanzieren. Die Zahl der Alten wird sich verdoppeln, und die Jungen werden nur noch zwei Drittel oder drei Viertel der heutigen jungen Generation ausmachen.“ Aus Sicht von Raffelhüschen wäre es generationengerecht, den Beitragssatz für die GKV auf dem heutigen Niveau zu halten.

Die Folge daraus wäre, dass Leistungen der Krankenkasse vermindert werden müssten. Eine solche Leistungsminderung könne auf zwei Wegen erfolgen, meint Raffelhüschen. Den ersten Weg umreißt er so: „Der Staat rationiert die Leistungen, denn wir können nicht für alle Zeiten alles technisch Mögliche finanzieren.“ Anschließend verweist der Freiburger Wirtschaftsforscher auf den britischen National Health Service.

„Dort ist man mit 70 oder 75 Jahren für die Dialysebehandlung zu alt, die Aussage lautet: Wir haben nicht genug Maschinen.“

Allerdings wäre das nicht der von Raffelhüschen bevorzugte Weg. Er will den Staat „draußen lassen“.

„Die Patienten werden Teile der Gesundheitsversorgung selbst zu bezahlen haben und Gesunde bekommen einen Teil der 2000 Euro Zuzahlung als Beitragserstattung wieder zurück. Oder Sie entscheiden sich für einen günstigeren Tarif mit einem noch höheren Selbstbehalt“, so sein Vorschlag. Das System würde in der Schweiz seit Jahrzehnten funktionieren und auch die Niederlande hätten das System in Teilen übernommen.

Bei den Selbstbehalten in der Krankenversicherung wird der kinderlose Freiburger Professor „anders gestellt“ als Eltern: „Denn die, die Kinder haben, haben Beitragszahler für dieses System zur Verfügung gestellt, und das war teuer. Jedes Kind kostet in Deutschland 200 000 bis 250 000 Euro, bis es erwachsen ist. Wer keine Kinder hat, hat deutlich mehr an verfügbarem Einkommen und kann sich höhere Selbstbehalte leisten.“

Das sind tolle Aussichten. Deshalb unsere Empfehlung:

Wenn Sie langfristig ein Einkommen über der jeweiligen Jahresarbeitsentgeltgrenze haben und eigenverantwortliches handeln gewohnt sind, Wert auf freie Wahl von Behandler und Behandlungsmethode legen, entscheiden Sie sich für eine private Krankenversicherung.

Die private Krankenversicherung bietet Ihnen ein Leistungsspektrum, das – je nach Tarif – oft über das Mindestniveau der gesetzlichen Kassen hinausgeht.

Erstes wichtiges Plus: die bevorzugte Behandlung durch niedergelassene Ärzte und Zahnärzte. Schließlich beteiligen sich Privatversicherer in der Regel mit deutlich höheren Sätzen an medizinischen Leistungen als die gesetzlichen Kassen. Freie Arztwahl, volle Kostenerstattung und Vorzugsbehandlung bei Klinikaufenthalten sind nur einige Vorteile der privaten Versicherung.

Die Höhe Ihres Beitrags können Sie in der Privaten durch Wahl eines individuellen Leistungspakets selbst beeinflussen. Für viele – insbesondere für Singles, Kinderlose und Gutverdiener – ist der private Gesundheitsschutz sogar deutlich preiswerter als die gesetzliche Pflichtversicherung. Bereits jeder zehnte Deutsche besitzt daher auch schon eine private Krankenversicherung.

Selbständige, Arbeitnehmer und Beamte

Privat krankenversichern können Sie sich als Selbstständiger oder Freiberufler – unabhängig von der Höhe Ihres Einkommens.

Als Arbeitnehmer dürfen Sie in die Private wechseln, sofern Ihr jährliches Bruttoeinkommen 1 Jahr lang über der Versicherungspflichtgrenze von 66.600 Euro liegt (das entspricht 5.550 Euro im Monat; Stand 2023).

Auch Beamte und andere Beihilfeberechtigte, z. B. Richter oder Abgeordnete, sind in der Regel privat krankenversichert.

Die Private ist oft günstiger

Die private Krankenversicherung kann schon für Berufstätige mit durchschnittlichem Einkommen günstiger sein als die Gesetzliche. Ein klarer finanzieller Vorteil ergibt sich fast immer für gut verdienende Singles und kinderlose Ehepaare, die voll berufstätig sind. Selbstständige Unternehmer und Freiberufler müssen ohnehin eigenverantwortlich für ihre Absicherung sorgen.

Das Leistungsspektrum der privaten Krankenversicherung ist erheblich umfangreicher als das der gesetzlichen Kassen. Sie entscheiden bei dem Abschluss des Tarifs über den Umfang Ihres Vertrags. Dabei können Sie aus verschieden ambulanten, zahnärztlichen und stationären Leistungen und Hilfsmitteln wählen.

Zu ambulanten Leistungen gehören freie Arztwahl, alternative Heilmethoden, Vorsorgeuntersuchungen, Physiotherapie und viele Weitere. Der Bereich der zahnärztlichen Leistungen umfasst Zahnersatz, Zahnbehandlungen und kieferorthopädischen Behandlungen. Möglichen stationären Leistungen sind die Unterbringung im Einbett- oder Zweibettzimmer bei einem Krankenhausaufenthalt, sowie Chefarztbehandlung und medizinische Rehabilitation.

Weiterhin können Sie von der Kostenerstattung für Sehhilfen und Hörgeräten profitieren. Diese Beispiele bieten einen Einblick in das mögliche Leistungsspektrum Ihrer privaten Krankenversicherung. Lassen Sie sich von Ihren Versicherungsberatern in Freiburg beraten, um den besten Tarif, mit dem für Sie maßgeschneiderten Leistungsumfang zu finden.

Die Höhe der Beiträge in der privaten Krankenversicherung ist abhängig vom gewählten Leistungspaket. Vom günstigen Mindesttarif für junge Selbstständige bis hin zum umfassenden Top-Tarif für anspruchsvolle Versicherungsnehmer.

Der Beitrag richtet sich außerdem nach Alter, gewünschter Selbstbeteiligung und Vorerkrankungen des Versicherten. Bevor Sie den Vertrag abschließen, müssen Sie daher meist einen detaillierten Fragebogen zu Vorerkrankungen und möglichen Gesundheitsrisiken ausfüllen. Manchmal wird auch ein Gesundheits-Check beim Arzt fällig.

Von der privaten Krankenversicherung können Sie finanziell sogar profitieren, wenn Sie bereit sind, jährlich einen bestimmten Betrag Ihrer Krankheitskosten selbst zu übernehmen. Außerdem gilt: Wer seinen Versicherer ein Jahr lang keinen Cent kostet, erhält oft ein bis drei Monatsbeiträge zurück.

Wichtig: Machen Sie beim Ausfüllen des Fragebogens und beim Arztbesuch keine falschen Angaben – das kann im Ernstfall den Versicherungsschutz kosten.

Wenn Sie sich entschlossen haben, in die private Krankenversicherung zu wechseln, stehen Sie einer Vielzahl von Anbietern und Tarifen gegenüber. Nun gilt es einen möglichst leistungsstarken und nachhaltig kalkulierten Tarif zu finden. Dabei gibt es einige Leistungen, die man unbedingt abdecken sollte.

Andere kann man individuell hinzufügen, um sich die bestmögliche medizinische Behandlung zu sichern. Damit ihre individuelle Absicherung nicht zur finanziellen Belastung wird, ist eine stabile Beitragsentwicklung wichtig. Daher empfiehlt es sich einen Versicherer zu wählen, der auf eine kostenbewusste Planung setzt.

Bei dem Thema der privaten Krankenversicherung gilt es viele Details zu beachten, um den besten Tarif, mit dem für Sie maßgeschneiderten Leistungsumfang zu finden. Lassen Sie sich daher von Ihrem erfahrenen Versicherungsmakler in Freiburg beraten.

Neue Medikamente, Technologien und Behandlungsmöglichkeiten steigern unsere Lebensqualität und Lebenserwartung. Diese Innovationen führen aber auch zu höheren Kosten bei den Versicherern, was sich in steigenden Beiträgen für die Krankenversicherung bemerkbar macht.

Die Erhöhungen können zur finanziellen Belastung werden. Gerade im wohlverdienten Ruhestand, in dem man nicht mehr über das gleiche Einkommen verfügt wie zur Zeit der Berufstätigkeit. Aus diesem Grund werden zehn Prozent der Beiträge aller privat Krankenversicherten zwischen 21 und 60 Jahren einer besonderen Altersbeitragssicherung zugeführt. So ist gewährleistet, dass Ihre Beiträge auch später relativ stabil bleiben.

Wenn Sie im Ruhestand sparen wollen, können Sie ab dem 65 Lebensjahr außerdem den Leistungsumfang ihrer privaten Krankenversicherung anpassen oder in einen preiswerten Standardtarif wechseln.

Der Wechsel von der privaten in die gesetzliche Krankenversicherung ist unter Einhaltung bestimmter Bedingungen möglich. Eine davon ist die dauerhafte Abnahme der Einkünfte als Angestellter unter die Versicherungspflichtgrenze von 66.600 Euro (Stand 2023). Ab dem 55 Lebensjahr trifft dieser Fall jedoch nicht mehr zu.

Hintergrund ist der Schutz der sozialen Systeme durch den Gesetzgeber. Man möchte unterbinden, dass Versicherungsnehmer in jungen Jahren von geringen Beiträgen der privaten Krankenversicherung profitiert und durch einen Wechsel höhere Beiträge im Alter vermeiden. Eine Ausnahme bildet die Arbeitslosigkeit. Wer sich arbeitslos meldet, wird von der Arbeitsbehörde in der Regel wieder gesetzlich versichert.

Ein Wechsel zurück in eine gesetzliche Krankenversicherung sollte in jedem Fall wohl überlegt sein. Wir haben hier professionelle Begleitungsoptionen durch einen spezialisierten Versicherungsberater im Netzwerk. Oftmals gibt es innerhalb der privaten Krankenversicherung einige Alternativen. Diese verhindern, dass Altersrückstellungen verloren gehen, die ihre private Krankenversicherung für Sie gebildet hat.

Jetzt Beratung anfordern

Kostenlos & unverbindlich