Medizin Student mit bestehender BU Absicherung durch eine Start BU

Ein besonderer Fall liegt hier vor: eine bestehende BU Absicherung als Start Police für den jungen Medizin Studenten, gut gemeint vor einigen Jahren abgeschlossen, allerdings zeigt sich hier wie dynamisch der Markt ist. Seit 2021 sieht die Welt der Versicherer durch Überarbeitung von BU Versicherungsbedingungen schon wieder anders aus und der Mandant kann nun auch schon konkreter planen, nämlich dass er evtl. in einem operativen Fach den Facharzt machen möchte.

Was bedeutet das?

Wir müssen prüfen, ob die bestehende BU Absicherung in den Nachversicherungsoptionen auf die Möglichkeit der Gesundheits- UND Risikoprüfung verzichtet.

Der Begriff Gesundheitsprüfung ist klar. Die Risikoprüfung umfasst Fragen nach

- Hobby

- Raucherverhalten

- Größe und Gewicht

- Beruflicher Tätigkeit

Was steht im Kleingedruckten - den Versicherungsbedingungen?

Hier steht "ohne Gesundheitsprüfung", der Versicherer hat also die Option nach den Risiken wie oben beschrieben zu fragen.

Und hier liegt das Risiko des Mandanten - Der bisherige Versicherer bewertet den operativen Anteil, der bei Erhöhung der bestehenden BU Absicherung zum Job Start als Assistenzarzt angegeben werden muss, mit einem über 30 % höheren Beitrag! Jetzt bei 1.000 Euro BU Rente sind das 17 Euro, mit der Dynamik und weiteren Erhöhungen der versicherten Rente baut sich das weiter aus. Muss man wissen und sich bewusst dafür entscheiden.

Wie kann man das nun umgehen? Welcher Versicherer bzw. Mehrzahl welche Versicherer kommen infrage?

Die Zweivertragsregelung wird hier sicher das Thema sein, um die umfangreichen Rückfragen in den Anträgen zu umgehen. Sobald mehr als 2.500 Euro BU Rente abgesichert werden sollen, kommen teils völlig andere Gesundheitsfragen und ärztliche Untersuchungen auf den Tisch. Um das zu umgehen und zudem noch flexibler zu sein, raten wir seit Jahren zu zwei BU Verträgen oder mehr. Dazu mehr in einem separaten Artikel.

Hier gehts jetzt mit dem vorliegenden Fall weiter.

Wir suchen die Versicherer mit Top BU Bedingungen und dem Verzicht auf die Risikoprüfung.

Versicherer 1 und die Benchmark seit vielen Jahren schreibt:

So sauber löst das die LV 1871 seit Jahren. Zusätzlich gibt es noch die Zukunftsgarantie:

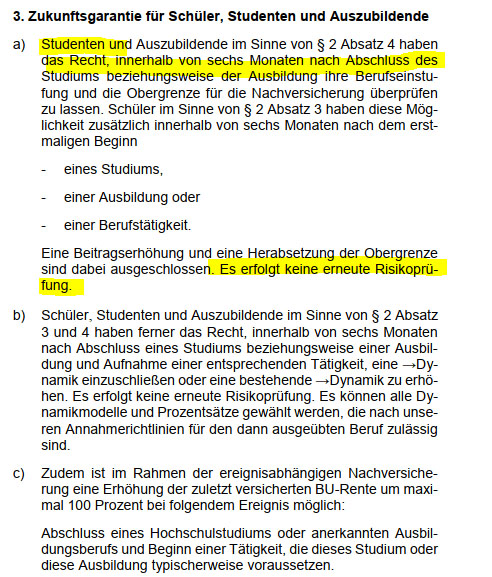

Wichtig ist hier Einhaltung der Frist, die mit einigen Optionen verbunden ist. Wir bei viv in Freiburg legen uns diese Vorgänge auf Wiedervorlage, um die Optionen nicht zu verpassen.

Neu kommt die LV 1871 zum 1.4.2021 mit einer Überarbeitung ihrer Versicherungsbedingungen auf den Markt. Hier ein Auszug aus einer Darstellung die das noch schöner darstellt:

Der zweite Versicherer, der dies optimal Lösung anbietet und auch in den Kreisen der Mediziner sehr gut bewertet hinsichtlich der Qualität der Versicherungsbedingungen ist schreibt dies:

Die Alte Leipziger, einer der alten BU Versicherer und seit meiner Ausbildung vor über 30 Jahren schon einer der Spitzen BU Anbieter, allerdings teilweise mit einer sehr sperrigen Risikoprüfung, das wird aber besser, bietet ebenfalls den Verzicht auf die Risikoprüfung.

In diesem Fall wird die Lösung wohl wie folgt sein:

Aufgabe des alten Vertrages, nach anonymisierter Risikovorabprüfung! (immer wieder die Prio 1 Thematik, erst die Versicherbarkeit klären und dann loslegen) ist eine Absicherung machbar. Die BU Absicheurng wird auf zwei Verträge gesplittet zur maximalen Flexibilität. Die Aufteilung wird noch besprochen. Nach Start in die Assistenzarztstelle werden die Verträge im Rahmen der Fristen und Nachversicherungsgarantien aufgestockt. Eine Beitragsdynamik wird eingebaut und eine Leistungsdynamik von 2 %.